قبولی در آزمون قانون مالیات های مستقیم نیازمند تسلط بر مفاهیم کلیدی، مواد قانونی، و نکات مهم این قانون است. دسترسی به یک منبع جامع و معتبر از نمونه سوالات استاندارد، نقش مؤثری در موفقیت در آزمون خواهد داشت.

نمونه سوالات تستی قانون مالیات های مستقیم

در این مجموعه، نمونه سوالات تستی قانون مالیات های مستقیم همراه با پاسخنامه، در قالب فایل PDF ارائه شده است.

- سوالات تستی تألیفی قانون مالیات های مستقیم با جواب

- سوالات قانون مالیات های مستقیم دوره آزمونهای گذشته با پاسخنامه (3 سری آزمون کامل)

- نکات قانون مالیات های مستقیم بصورت جزوه و خلاصه

نمونه سوالات قانون مالیات های مستقیم با پاسخنامه

این سوالات بر اساس آخرین تغییرات قانون مالیات های مستقیم طراحی و بهروزرسانی میشوند. پاسخها بهصورت دقیق در انتهای هر سوال درج شدهاند تا داوطلبان بتوانند روند یادگیری خود را بهخوبی ارزیابی کنند. برای آشنایی بیشتر، بخشی از این مجموعه بهصورت رایگان در اختیار شما قرار گرفته است.

نمونه سوالات قانون مالیات های مستقیم رایگان

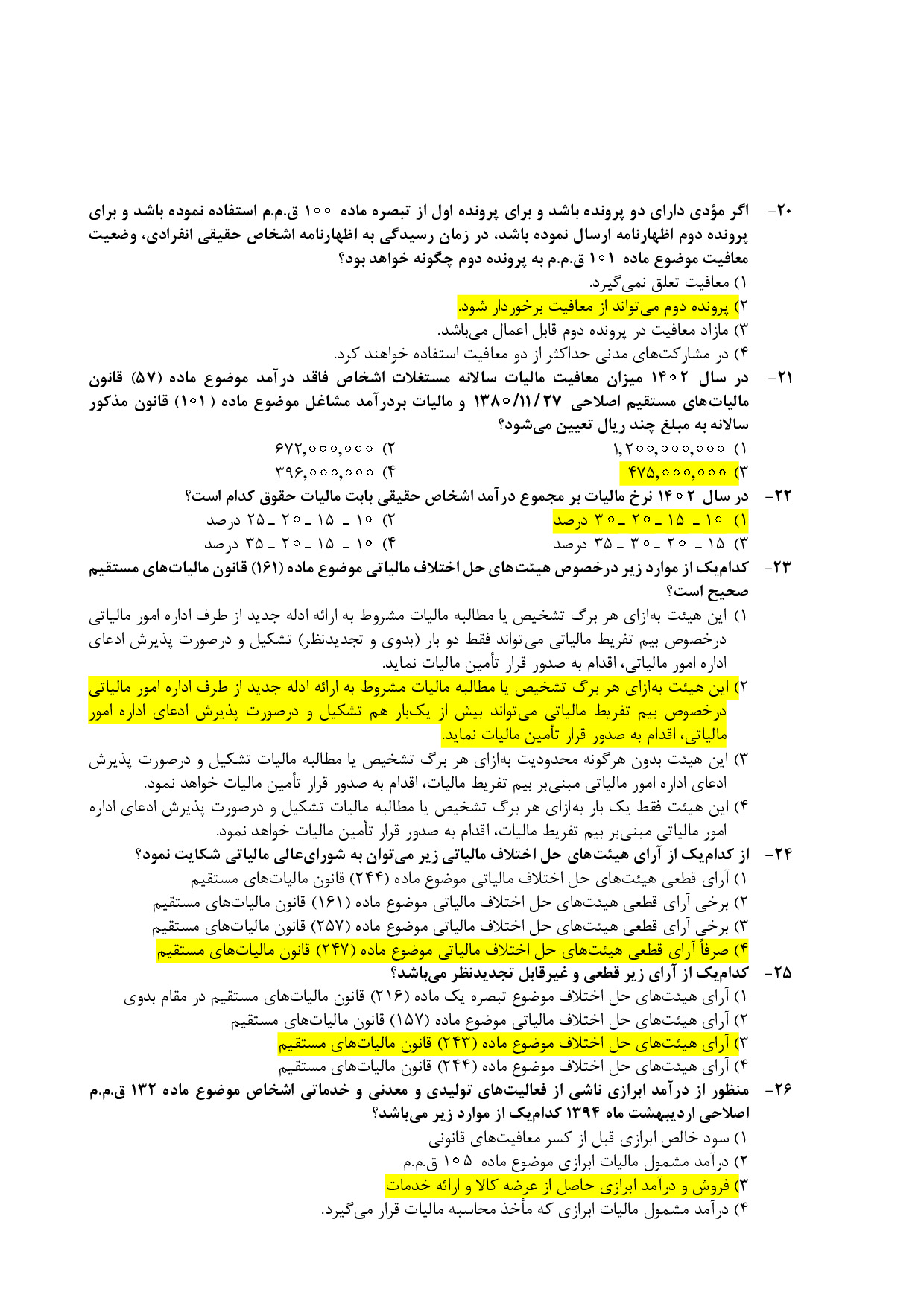

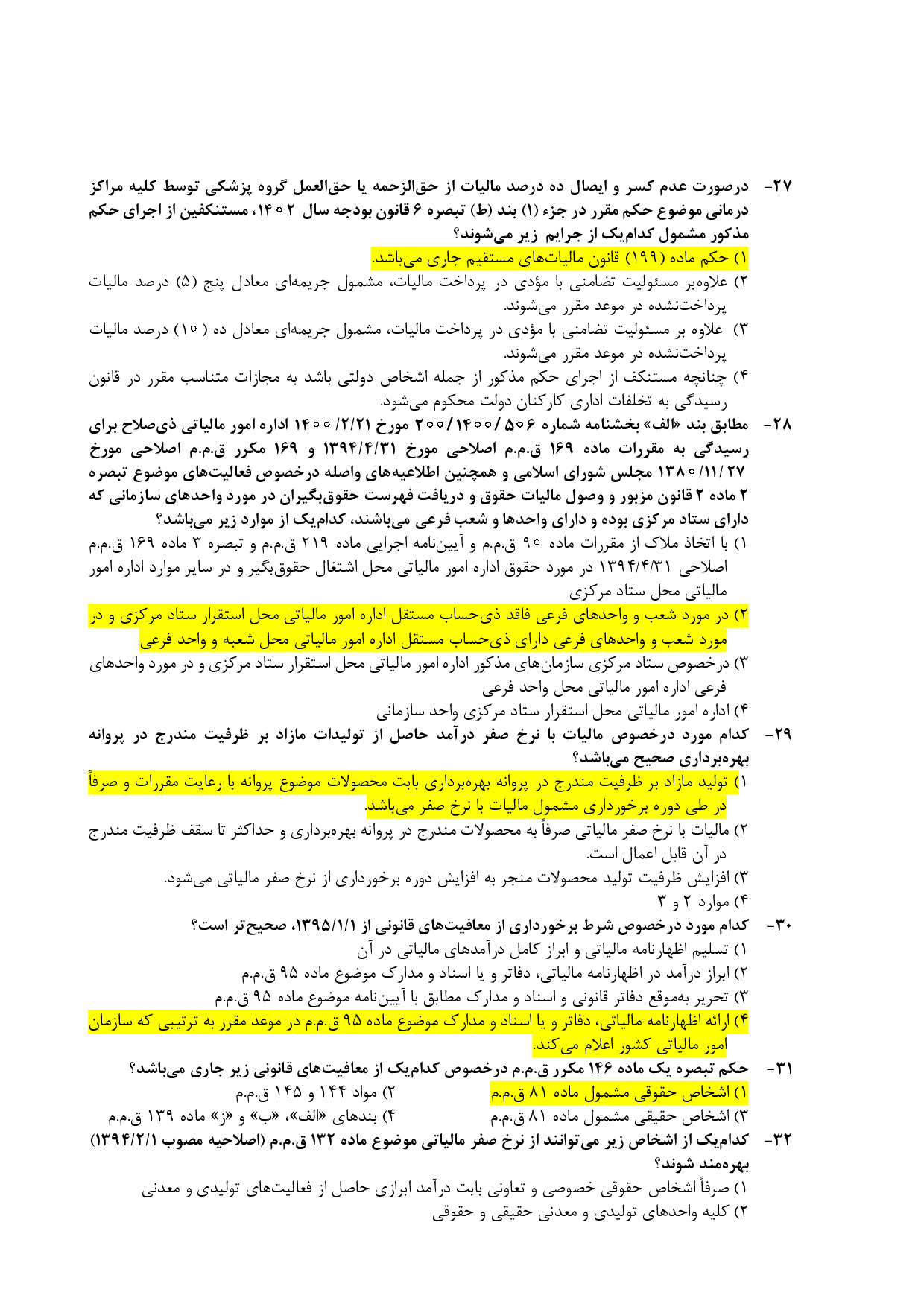

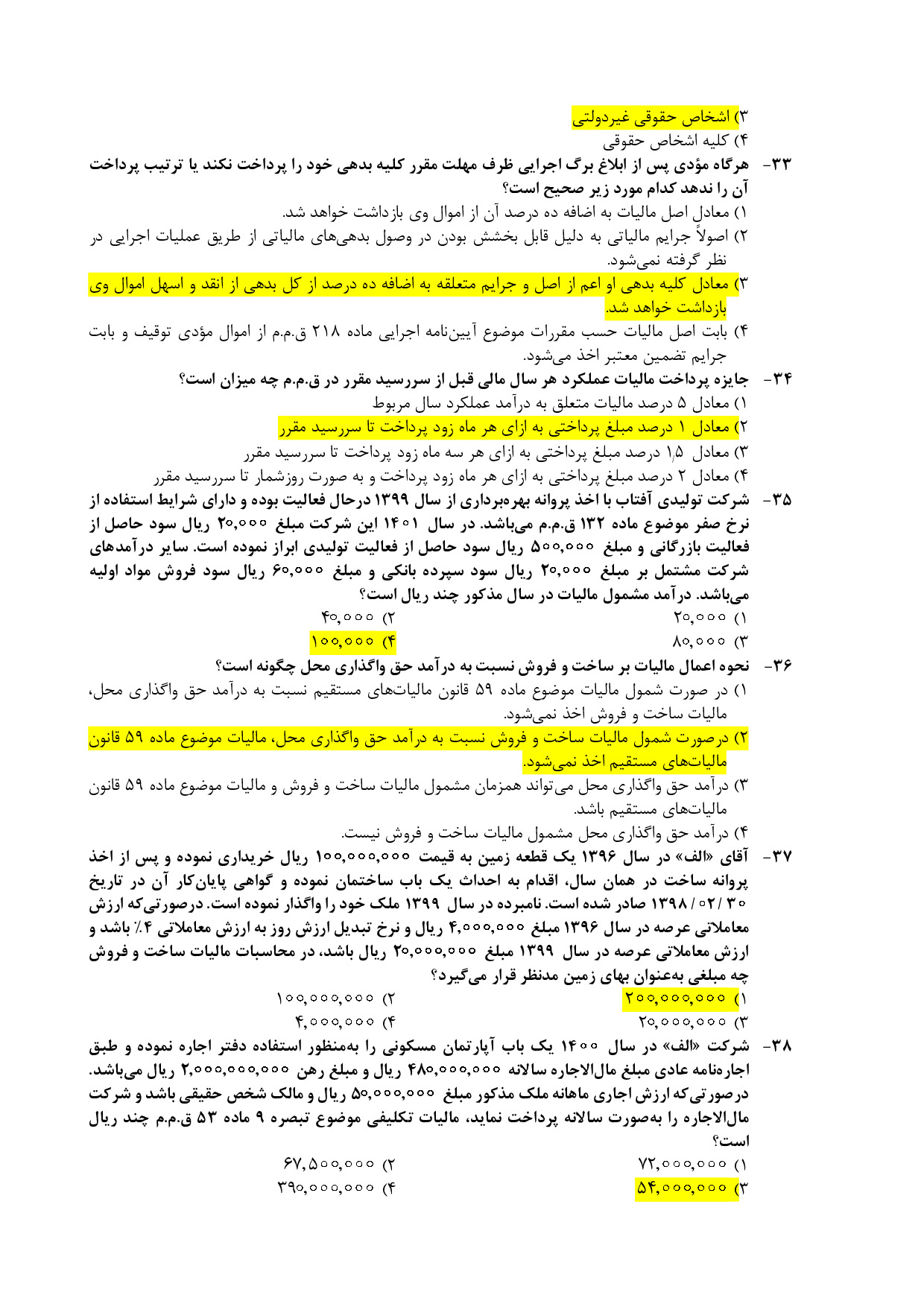

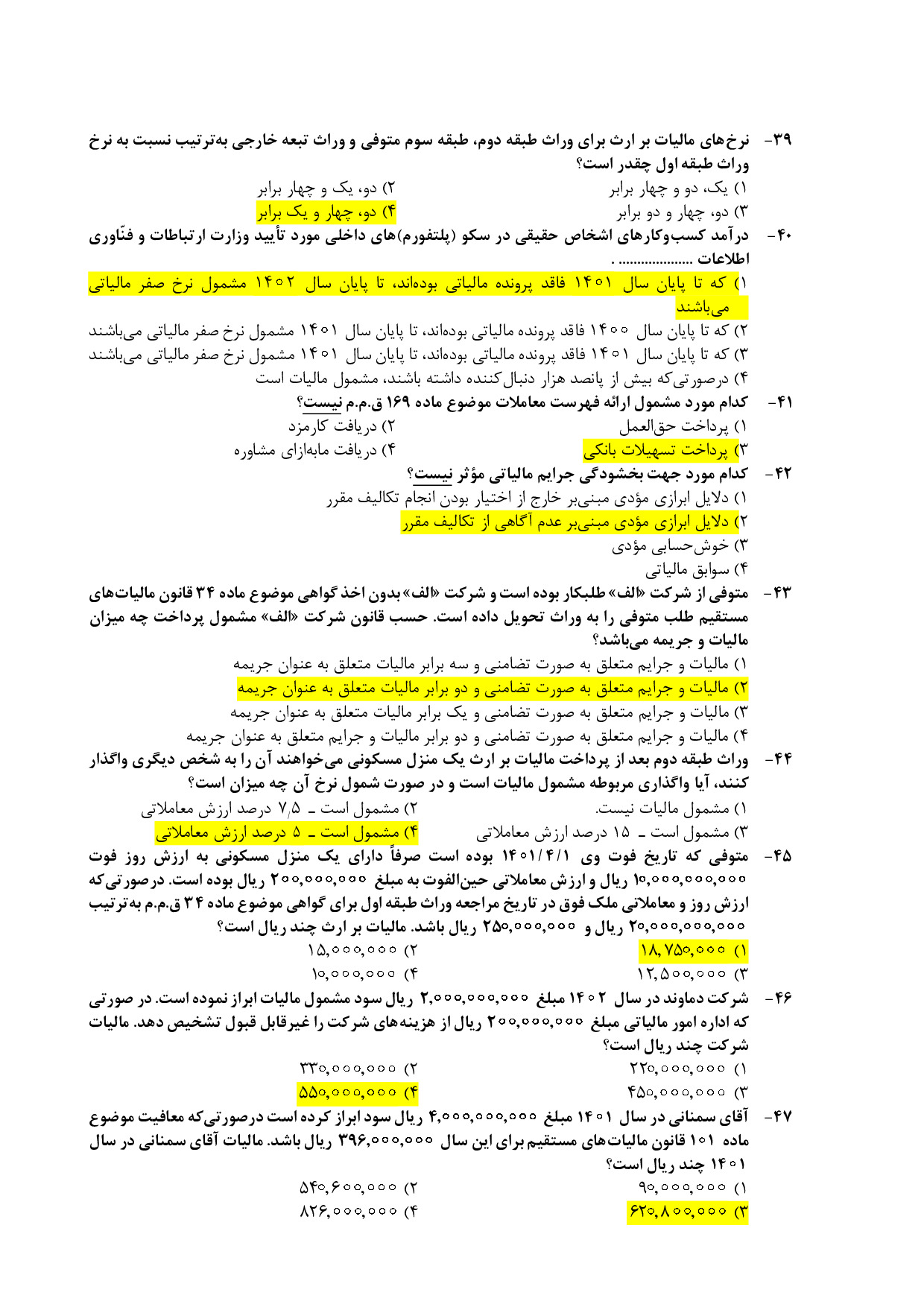

16. کدام مورد در خصوص نرخ مالیات بر ارث اموال و داراییهای متوفی متوفیان (بعد از سال 1395) صحیح است؟

الف) نسبت به سپرده های بانکی برای طبقه سوم 10 درصد

ب) نسبت به اموال خارج از کشور برای طبقه دوم 10 درصد

ج) نسبت به مطالبات متوفی از دیگران برای طبقه اول 10 درصد✅

د) نسبت به سود سهام و سهم الشرکه تا تاریخ ثبت انتقال به نام وراث و یا پرداخت و تحویل به آنها برای طبقه دوم به نرخ 4 درصد

17. در صورتی که مأموران مالیاتی امر مالیاتی مختوم را مجدداً مورد رسیدگی قرار دهند مشمول کدام مجازات میشوند؟

الف) انفصال از خدمات دولتی از 1 الی 4 سال✅

ب) انفصال از خدمات دولتی از 6 ماه الی 2 سال

ج) برکناری از خدمات مالیاتی

د) اخراج یا بازنشستگی پیش از موعد

18. کدام یک از موارد زیر در خصوص تبصره ماده 157 ق.م.م، صحیح است؟

الف) مهلت مطالبه مالیات در اجرای رای صادره این تبصره ظرف یک سال از تاریخ صدور رای و با رعایت مهلت مرور زمان مالیاتی موضوع ماده 157 ق.م.م میباشد.

ب) رئیس امور مالیاتی نیز میتواند در صورت وجود مهلت موضوع ماده 157 ق.م.م نسبت به رفع تعرض از مالیات مطالبه شده از غیر مؤدی اقدام کند.✅

ج) با درخواست اداره امور مالیاتی و بدون اعتراض مودی پرونده قابل طرح در هیئت حل اختلاف مالیاتی موضوع تبصره ماده 157 ق.م.م نیست.

د) رای هیئت حل اختلاف مالیاتی موضوع تبصره ماده 157 ق.م.م قطعی و لازم الاجرا می باشد.

19. بر اساس مقررات مالیاتی هزینه کاهش ارزش موجودی های مواد و کالا است.

الف) غیر قابل پذیرش

ب) به شرط احراز قابل قبول✅

ج) در صورت رعایت استانداردهای حسابداری، قابل قبول

د) صرفاً در اجرای رأی هیئتهای حل اختلاف مالیاتی قابل قبول

20. موعد مقرری که به موجب آن مؤدی برای بهرهمندی از نرخ صفر و هرگونه معافیت یا مشوق مالیاتی میبایست دفاتر و یا اسناد و مدارک موضوع ماده (95) قانون مالیات های مستقیم را ارائه کند کدام است؟

الف) مهلت تسلیم اظهارنامه مالیاتی

ب) در هر مرحله از فرایند رسیدگی با دادرسی مالیاتی مدارک را می تواند ارائه نماید.

ج) بین 7 تا 15 روز از تاریخ ابلاغ برگ دعوت ارائه اسناد و مدارک در اجرای ماده (229) قانون مالیات های مستقیم

د) تاریخ صورت مجلس دریافت دفاتر اسناد و مدارک موضوع تبصره (ج) ماده (29) آیین نامه اجرایی موضوع ماده (219) قانون مالیات های مستقیم✅

21. برای کدام دسته از مؤدیان زیر بهره مندی از معافیت صادرات در عملکرد سال 1399مستلزم رفع تعهد ارزی نیست؟

الف) صادر کنندگان خدمات

ب) صادر کنندگان کالاهای واسطه ای نیمه خام

ج) صادر کنندگان خدمات فنی - مهندسی و بخش کشاورزی✅

د) صادر کنندگان خدمات و کالاهای غیر نفتی و محصولات بخش کشاورزی

با سوالات معتبر قانون مالیات های مستقیم، بدون نیاز به منابع متعدد برای آزمون آماده شوید. برای دانلود نمونه سوالات قانون مالیات های مستقیم با جواب میتوانید از طریق دکمه دانلود اقدام کنید. این سوالات به صورت فایلهای pdf است که قابل اجرا روی تمام دستگاهها است.

برای مشاهده تصاویر در سایز اصلی روی آن کلیک کنید.